점점 더 많은 소비자가 온라인에서 시간과 돈을 쓰는 데 익숙해지면서 사용자의 니즈 포인트는 끊임없이 변화하고 있는데 온라인 매체를 살펴보는 것은 어떨까요?

아무도 소셜 앱 없이는 떠날 수 없습니다

새로운 미디어 공유 네트워크, 2022년 돌파구 달성

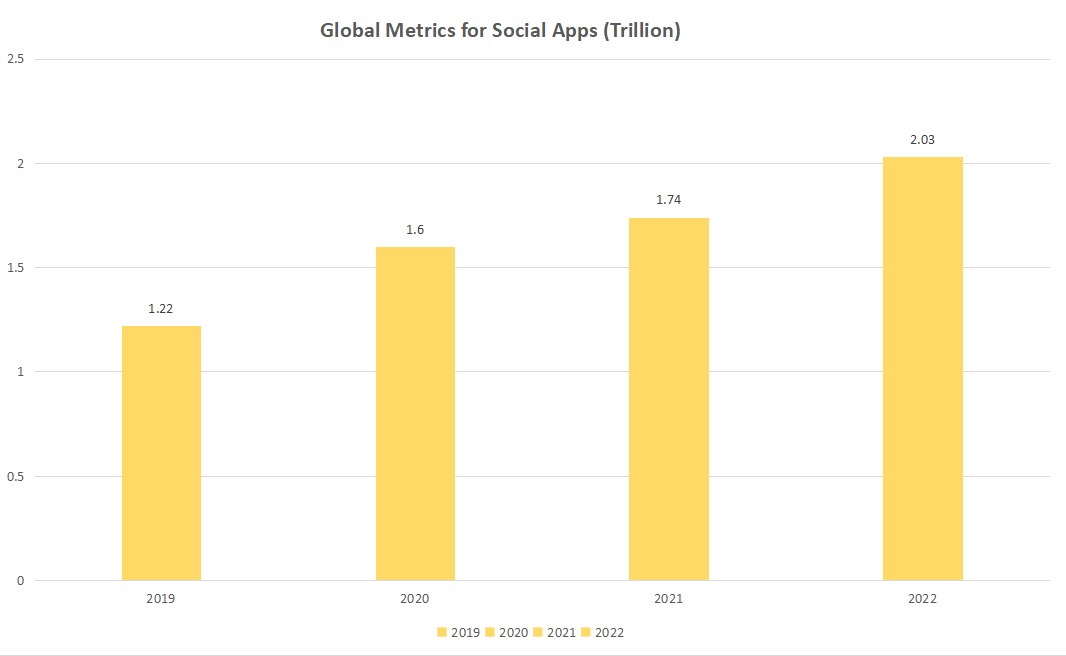

소셜 앱 사용

시간 은 2022 년에 2조 시간을 넘어섰습니다

. 안드로이드 폰에서 소셜 앱에 소비한 연간 총 시간은 17% 포인트 증가하여 2022년에는 2조 시간 이상을 기록 했습니다

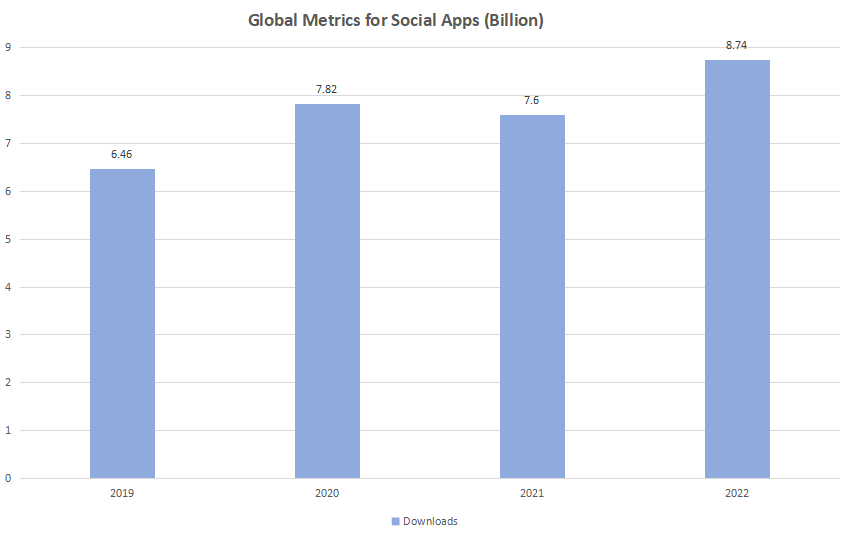

. 앱 설치 수는 중국

에서 25% 포인트 증가했습니다 .

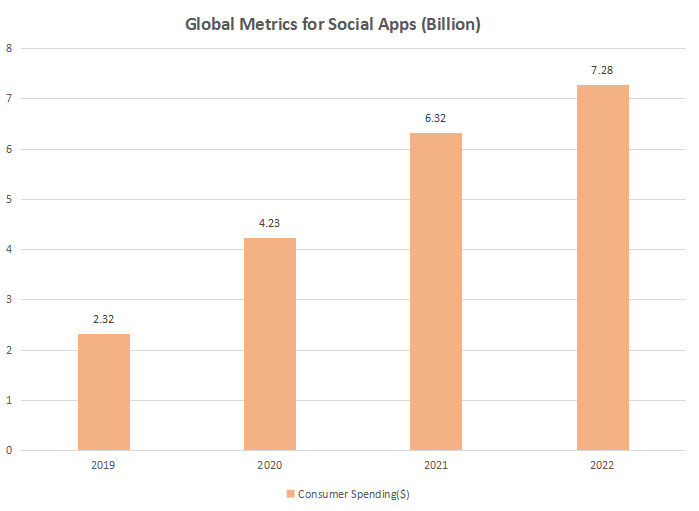

소비자 지출의 성장은 미국과 일본과 같은 상위 시장에서 방해를 받았습니다 .

상위 10개 앱 중 LINE, Facebook 및 QQ를 포함한 7개 앱이 연간 감소 했지만

TikTok, Snapchat, WePlay 및 Zhihu 와 같은 앱의 강력한 성장으로 상쇄되었습니다 .

2022년에 "팁" 콘텐츠 제작자 는 광고 이외의

소셜 미디어 수익 창출 경로를 개척합니다.BeReal 은 2022년

소셜 미디어 공간에서 두각을 나타내고 있으며 보다 진정성 있고 단순한 마케팅 전략으로 수많은 사용자를 끌어들였습니다.

실제로 지난 5년 동안

미국 에서 2022년 8월 530

만 명의 사용자 를 유치한 BeReal보다 더 많은 신규 사용자를 확보한

소셜 앱 은 없었습니다 .

BeReal 은 하루에 한 번 사진을 찍으라고 상기시켜 사용자에게 동기를 부여하여 새 앱의 각 사용자에게 강력한 평균 활동 일수를 제공합니다.

진심으로 해봐제공하는 독창성과 진정성을 유지하면서 사용자 시간을 늘리는 데 도움이 되도록 더 혁신적이어야 합니다.

TikTok의 수익 창출은 타의 추종을 불허합니다

TikTok의 미국 사용자당 평균 월 수익은 사용자당 거의 85센트로 최고의 소셜 미디어 경쟁업체보다 훨씬 높으며

Snapchat 은 최근 공개

된 구독 데이터를 기준으로

사용자당 5센트로 두 번째 입니다. 이 모든 앱은 상대적으로 광범위한 사용자 기반을 가지고 있습니다. 즉, TikTok이 효과적으로 현금화할 수 있는 방법을 찾을 수 있다면 모바일 지출에서 새로운 최고치를 기록할 수 있습니다. 트위터가 TikTok의 ARPU에 도달하고 현재 수준의 사용자 기반을 유지할 수 있다면 미국에서 월 5천만 달러 이상의 수익을 올릴 수 있다는 Elon Musk가 인수한 이후

Twitter의 대체 수익화 전략 에 대한 논의를 주목할 가치가 있습니다.

TikTok의 IAP 중

1% 만이

250달러 가격대이지만 이러한 구매는

앱의 미국 iOS 사용자 지출 의 약 4분의 1을 차지합니다 . TikTok이 세계에서 가장 많이 판매되는 앱으로 급부상한 것은 이러한 고가치 포인트를 통해 IAP를 판매할 수 있는 능력 때문이었습니다.

Snapchat의 초기 실현 결과는 수익의 거의 절반이 연간 구독을 통해 생성되는 몇 가지 가능성을 보여줍니다. 이 구독 모델은

OTT, 건강 및 피트니스, 심지어 데이트형 비게임 앱까지 성공시킬 수 있음을 입증했습니다.

Snapchat 은 최고의 소셜 앱이 구독을 통해 동일한 성공 사례를 복제할 수 있는지 여부에 대한 좋은 실험이 될 것입니다.

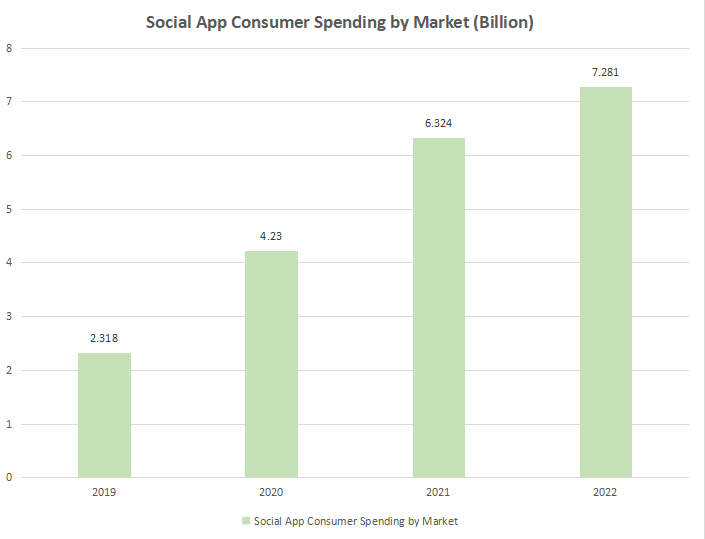

미국은 이제 소셜 앱 소비자 지출의 1/4 이상을 차지합니다.

미국 은 2020년과 2021년에 각각 소셜 앱 사용자 지출 측면에서 일본과 중국 을 제치고 최고의 시장이 되었습니다 (중국은 Google Play에 공개되지 않았기 때문에 iOS의 데이터만 가지고 있다는 점은 주목할 가치가 있습니다). 2022년 경기 침체에도 불구하고 Discord, Facebook 및 TikTok과 같은 상위 앱 은 전염병 초기부터 더 높은 사용자 지출을 안정시키는 데 성공했습니다. 소셜 앱 도 소규모 시장으로 확장되기 시작했습니다. 빅3 (미국, 중국, 일본) 이외의 시장 은 2019년 소비자 지출 의 총 30% 만 차지할 것 입니다. 2022년까지 그 수치는 약 40% 가 될 것입니다.

, 그리고 글로벌 지출은 그 시간에 3배가 될 것입니다.

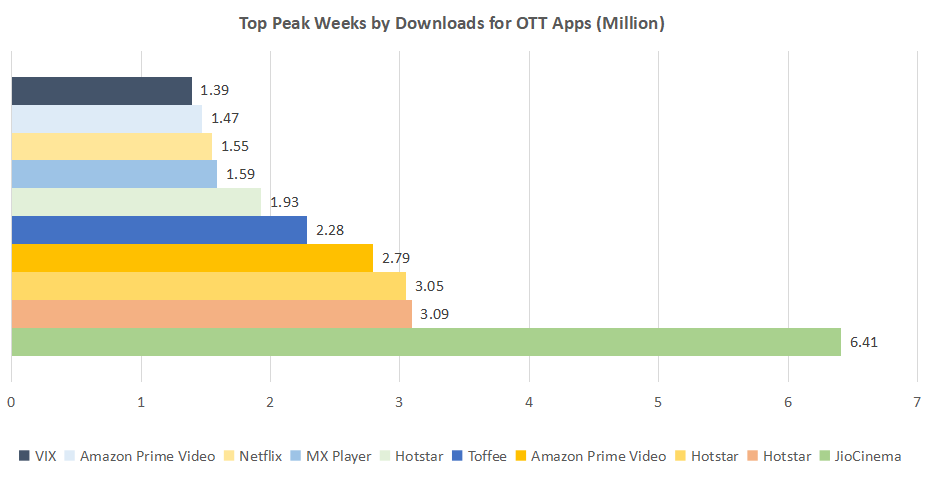

비디오 스트리밍에서 TikTok의 인상적인 성장

TikTok 은 비디오 스트리밍 공간을 잠식합니다. TikTok 은 총 60억 달러 가 넘는 역사적 지출을 통해 두 번째로 큰 비게임 앱이 되었습니다 . TikTok은 특히 모바일 게임 이외의 영역에서 앱에 대한 소비자 지출이 얼마나 높은지에 대한 우리의 원래 인식을 깨뜨 립니다. 사용자 생성 콘텐츠는 독점 콘텐츠 릴리스와 함께 모바일 우선 청중을 사로잡습니다. TikTok의 최근 성공은 다른 엔터테인먼트 앱을 훨씬 능가합니다. 지난 10년 동안 TikTok 의 다운로드 수는 YouTube 의 두 배 이상 이었습니다.

, 가까운 두 번째입니다. TikTok은 2020년까지 (소비자 지출 기준) 상위 100개 앱에 포함된 적이 없었지만, 그 이후로 2022년 에는 총 소비자 지출이 30억 달러 이상으로 1위를 차지하며 이름을 떨쳤습니다 . 지금까지 Tinder만이 소비자 지출 측면에서 경쟁할 수 있었습니다.

주요 스포츠 이벤트의 보도를 추가 하는 것은 비용이 많이 들지만 인기 있는 스트리밍 서비스에 신규 가입자를 추가하는 데 매우 효과적인 방법이 될 수 있습니다. 전 세계적으로 월드컵 축구 토너먼트와 인도 최고의 크리켓 토너먼트의 스트리밍 이벤트 로 인해 다운로드가 사상 최대 규모로 증가했습니다 . 미국에서는 월드컵 을 계기로 사용이 크게 증가했습니다.

Peacock TV 및 fubo TV , NFL 과의 스트리밍 파트너십을 통해 Peacock TV, Paramount Network 및 Amazon Prime Video 지원 . 전례 없는 다운로드 급증에 기여한 비스포츠 콘텐츠로는 미국 드라마 Euohoria (HBO MAX) , 영화 Halloween Ends (Peacock TV) , 영화 House of the Dragon (HBO MAX) 등 이 있습니다.

모바일 뱅킹은 기존 뱅킹보다 사용자에게 더 매력적입니다.

암호화 거래 및 투자 앱 급락, 개인 대출 증가

소비자 는 모바일 뱅킹 ,

디지털 지갑 , 결제 및 개인 대출과 같은 인기 있는 하위 범주에서 모바일 앱 사용이

2022년 에 빠르게 증가

하면서 모바일 장치에서 뱅킹하는 것을 좋아 하고 2020년 이후 진행되고 있는 이동성 물결을 계속 가속화하고 있습니다. 감염병 유행. 동시에 초인플레이션과 같은 경제적 문제가 핀테크 분야에 영향을 미치고 있습니다. 개인 대출 앱은

북미, 아시아 및 아프리카 에서 호황을 누리고 있습니다.

암호화폐 거래 애플리케이션은 2022년에 크게 감소 하는 반면 암호화폐 시장의 혼란은 루나와 같은 암호화폐 및 암호화폐 거래소의 붕괴로 이어집니다.

FTX .

Fintech는 특히 아시아 태평양 지역에서 높은 수준의 현지화를 계속해서 보여주고 있습니다. 앱 경제의 다른 영역과 달리 FinTech는 항상

높은 현지화 경향 을 유지해 왔으며 대부분의 다운로드는 현지 시장 퍼블리셔 에 속해 있습니다. 국가마다 다른 금융법과 규정을 이해하고 적응하는 것이 복잡한 진입 장벽이라는 점을 감안할 때 현지 기업이 이처럼 큰 이점을 갖고 있는 것은 놀라운 일이 아닙니다. 지역 우위는 아시아 태평양, 특히

중국, 일본 및 한국 에서 가장 강합니다 .

중국 에서 금융 앱 다운로드의

99% 이상

일본과 한국 의 현지 퍼블리셔가

93% 이상의 점유율을 차지하고 있습니다.

새로운 은행의 압력으로 인해 전통적인 영국 은행은 앱 경험을 향상해야 합니다.

기존 은행 의 사용자 기반이 신규 은행의 사용자 기반을 왜소하게 만드는 반면

, 신규 은행은 사용자 참여 측면에서 그들 사이의 격차를 좁힐 수 있었습니다. 인기 있는 신규 은행이 2022년에 사용자당 월간 단 4분 차이로 기존 은행을 뒤쫓았

습니다 . 또한 전염병 동안 사용자를 위한 새로운 경쟁 소스가

온라인 뱅킹 에 더 가까워짐에 따라 모바일 서비스를 개선해야 합니다.

미국 네오뱅크는 개선되지만 여전히 영국의 성공에 뒤처짐

미국 의

상위 5개 신규 은행 은 평균 월 사용자

가 2020년 140

만 명 에서 2022년 220만 명 으로 증가했으며 , Chime은 활성 사용자 및 사용자 참여 측면에서 확실한 시장 리더입니다. 그러나

상위 5개 전통 은행 의 MAU 는 여전히 신규 은행의 10배 이상입니다.

영국 과 유사하게 대부분의 모바일 뱅킹 앱은 소비자가 뱅킹을 위해 모바일 장치를 사용하는 데 더 익숙해 짐에 따라

2020년에서 2021년 사이에 활성 사용자와 평균 사용 시간이 증가할 것으로 보입니다.

뱅킹 앱 을 사용 하는 동안

활성 사용자 수 증가 측면에서 긍정적인 모멘텀을 유지할 수 있지만 미국이 계속해서 개방함에 따라 2022년에는 사용 시간 증가율이 둔화됩니다.

미국 소비자들은 인플레이션 압력을 완화하는 방법으로 선불 현금 앱을 찾습니다.

최근 몇 년 동안

미국 의 핀테크 앱에서 현금 서비스와 월급에 대한 조기 액세스는 일반적인 기능이었습니다 . 예를 들어 Dave는 최대

$500 를 즉시 받을 수 있다고 광고합니다.

2022년 미국 현금 서비스 다운로드가 급증하여

44% 증가 했습니다. 이는 "현금 서비스" 에 대한

App Store 의 검색 트래픽 증가와 일치합니다 . 사실, 현금 선지급 수요의 유일한 하락은 팬데믹 초기 미국 소비자들의 재정적 스트레스를 완화한 COVID-19 부양책과 일치합니다.

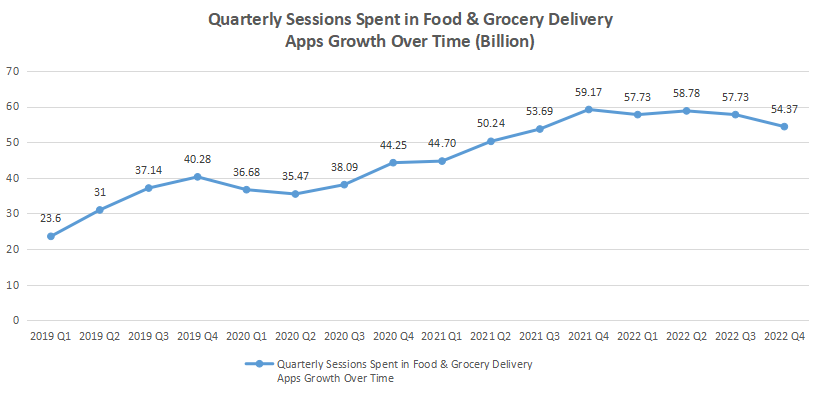

배달앱은 여전히 소비자 에게 없어서는 안 될 존재

소비자 들은 주간 테이크아웃 주문과

음식 배달 을 위해 모바일 앱 을 사용하는 데 익숙해졌습니다 . 국가가 다시 문을 열었지만 소비자는 테이크아웃 서비스의 편리함을 선호합니다. 레스토랑 및 식료품

배달 앱 의 사용 은 신종 코로나바이러스 대유행이 시작될 때 나타난 가속화된 성장 이후 계속해서 증가했습니다. 전 세계적으로 사용량은 2021년과 2020년 각각

35% 와

17% 에 비해 2022년에는 거의

10% 증가할 것입니다. 일부 시장에서는 성장이 평준화되었지만 다른 시장에서는 계속해서 번창하고 있습니다. 브라질은 2022년에 사용량이 약간 감소하는 반면

인도 와 같은 다른 주요 시장에서는 사용량이 약간 감소합니다. (전년 대비 31% 증가)

(전년 대비 31% 증가) ,

독일 ,

프랑스 ,

일본 및 터키 는 강력한 성장세를 유지하고 있습니다 .

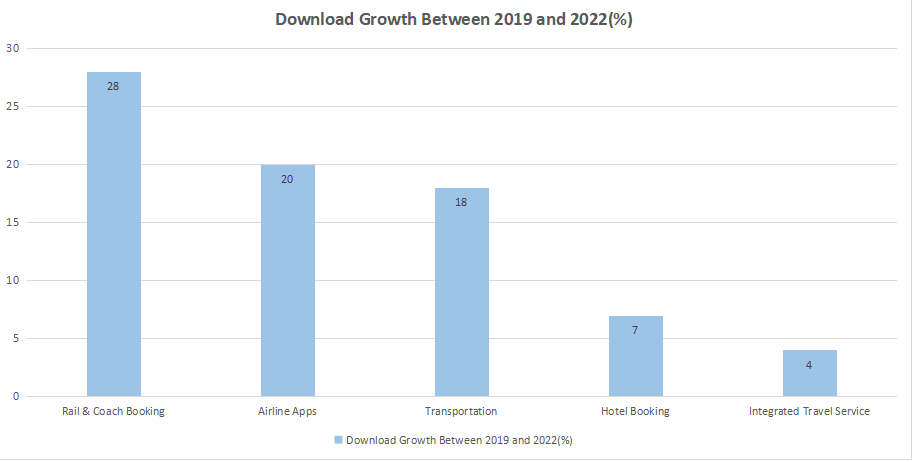

여행 서비스 앱은 점차 정상으로 돌아가고 있습니다.

여행 제한 해제는 관광 여행에 대한 수요가 감소한 소비자의 지출 우선 순위를 재구성할 것입니다. 모든 인기 하위 유형이 신종 코로나바이러스 대유행 이전 수준을 넘어서면서 여행이 증가하고 있습니다.

2022년 에는

상위 5개 여행 하위 유형 이 모두

2019년 총계 를 넘어섰으며 , 이는 어려운 2년의 기간을 거쳐 전반적인 여행 시장이 점진적으로 개선되었음을 나타냅니다. 흥미롭게도 적어도

전 세계적으로 호텔 예약과 통합 여행 서비스 앱 은 성장 측면에서 항공 및 운송 앱보다 뒤쳐져 있습니다.

COVID-19 UPDATE

COVID-19 UPDATE