モバイル マーケティングのトレンド

2022 年には 1 分あたり485,000 回以上の

アプリ ダウンロードが行われ、前年比で11%の増加となりました。一日の総時間は

113 億時間で、日常生活の 3 分の 1を占めています。さらに、1 分あたりのユーザー支出は2% 減の

318,000 ドルを超えました。ゲーム支出に対するインフレ圧力にもかかわらず

、アプリ サービスは不況の逆風を乗り切りました。

アプリに費やされたユーザー時間とトランザクション支出は、業界全体で強力な原動力となり、ユーザーはアプリに3,360 ドルを費やしました。

ゲーム から小売り、

テイクアウト/タクシー サービス、そして今では

金融、FinTech、EdTech まで。ブランドにとって、ユーザーの注目度と使用時間の急増を利用するために、アプリベースのインサイトの育成とアプリ機能の開発に積極的に投資することがますます重要になっています。

App Storeの未来は?

オンライン動画、ユーザー生成コンテンツは、今後 6 年間、成長を牽引し続ける

5 年間で、

ユーザーは6 兆時間以上をモバイルで過ごすことになると 考えています。モバイル中心性、コネクテッド テクノロジーの進歩、カジュアル ゲームとコア ゲームの拡大、5G の開始、デジタル接続の必要性、アプリの自己表現と深いパーソナライゼーションにより、アプリの使用時間は継続的に増加します。

中国のサードパーティの Android ショップは、利用時間の点で最も利用されているモバイル市場であり続けるでしょう。

ラテンアメリカ、東南アジア、中東、北アフリカがエンゲージメントの成長を後押しします。

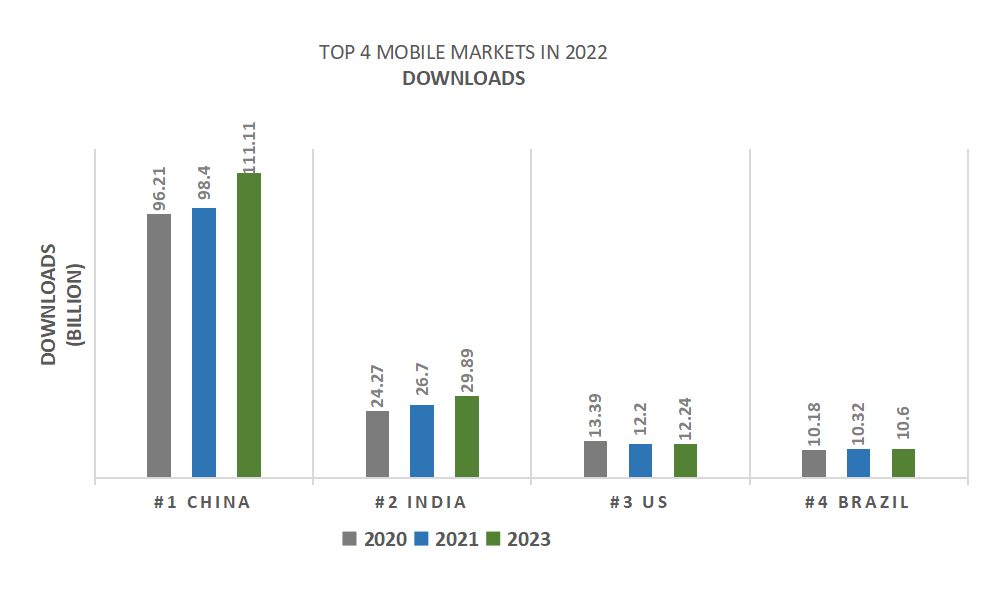

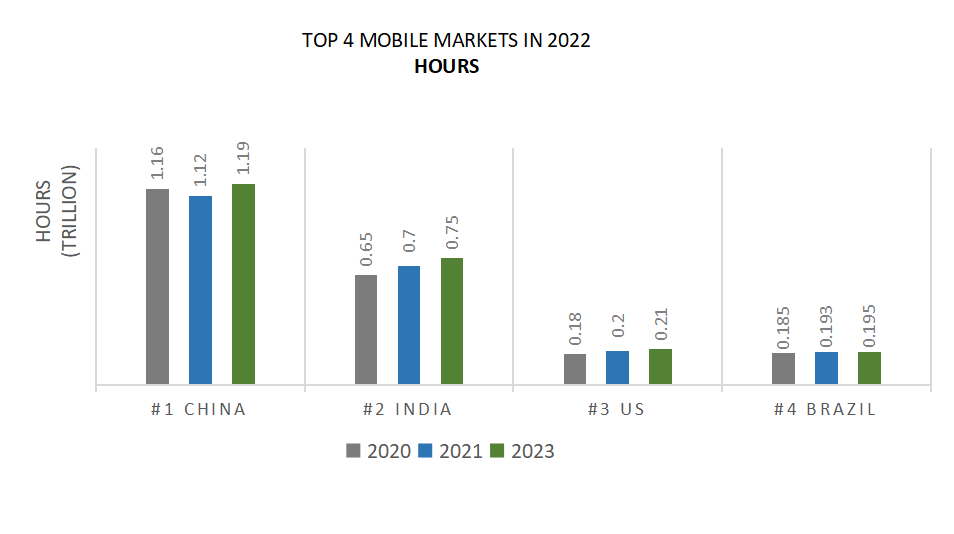

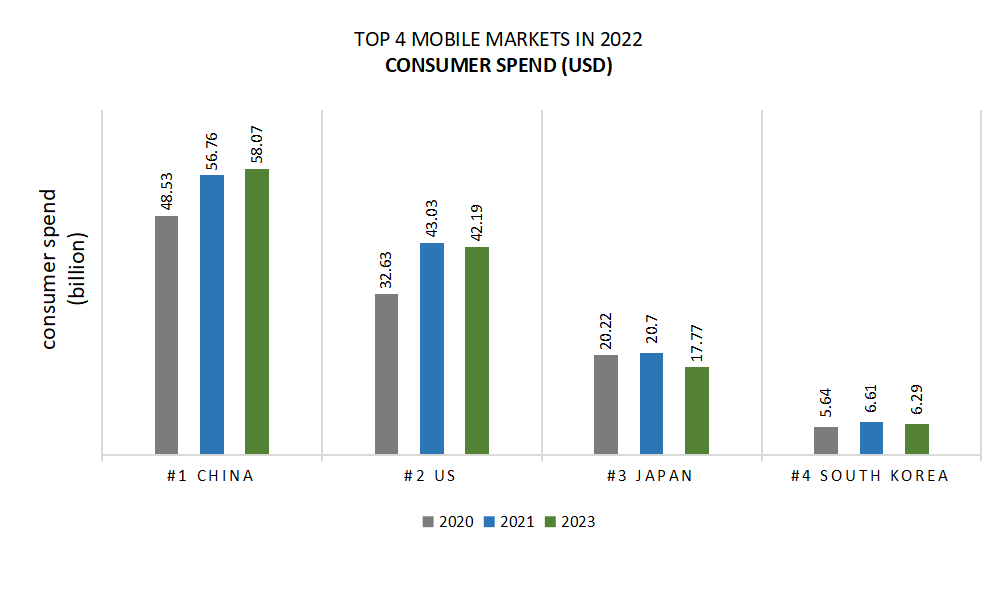

ダウンロードとオンラインでの滞在時間は依然として高いままですが、消費者の支出は冷え込んでいます

以下の数値は、

Apple Storeと

Android ショップを合わせたものです。グラフは

2020年から2022年までの全世界

のアプリショップダウンロード数上位4位を示したもので、全体のアプリダウンロード数は年々増加しています。しかし、世界の加入者支出は2022 年に前年比で

2%減少しました。加入者支出の伸びは、台湾で 15%、ブラジルで 22%、香港、中国、およびメキシコでは 17%。ユーザーが費やした時間に関しては、世界中で費やされた合計時間は前年比で 9% 増加しました。パキスタン

(利用時間6位)、ロシア

(7位)、ウクライナの消費者

(No.13)

(No.13)はそれぞれ 20%、20%、45% 増加しました。ロシアとウクライナの紛争の間、消費者はお互いに接続するためにモバイル デバイスにもっと依存していました。

広告費は 2023 年に 3,620 億ドルに達する見込み

人々がアプリに費やす時間が増えるにつれて、モバイル デバイスが広告のシェアを占めるようになります。

2022 年までに、 Androidだけで費やされる合計時間数は

4 兆を超えます。しかし、経済の逆風により、

広告費の伸びは鈍化します。

ソーシャル ネットワーキング サイトの逆風にもかかわらず、短編動画アプリは広告支出を促進すると予想されます。

ゲームアプリは驚異的な成長を続ける

ゲームの需要は過去最高を記録しているが、ゲーム内購入への支出は減少している

モバイル ゲーム のユーザー支出は 5% 減少した後、2022 年には 1,100 億ドルに減少しますが、ダウンロードは 900 億ドル近くに増加します。

2022 年には、

Diablo Immortal や Apex Legends Mobileなどの注目すべき

IP ゲームが、コンソールに匹敵するモバイル ゲームのグラフィカルおよびゲームプレイ体験を提供できるため、使用量と IAP ユーザー支出の点で成功を収めました。人気のオープン ワールド RPG

原神インパクトは、2022 年第 2 四半期の IAP 支出が 30 億ドルを超え、過去最高を記録しました。Merge & Fight や DOP4: Draw One Part などの超カジュアル ゲームがダウンロードを牽引しましたが、2022 年には Stumble Guys、パーティ チキン ゲームの「Wordle」、単語ゲームの「Wordle」は、ユーザーのダウンロード数と使用時間を大幅に増加させました。

ゲームへの支出は減少しているが、アプリは消費者の間で回復力を維持している

ゲームは 2022 年に最も大きな打撃を受けるアプリです。これは、より多く

の「必要な」サービスを表し、より回復力があり、消費者の行動がケーブル料金の支払い方法に似ていることを示している可能性があります。

2022 年には、

1,419 のアプリとゲームが1,000 万ドル以上の収益を上げ、

224 のアプリとゲームが年間

収益で 1 億ドルを超え、10 のアプリとゲームで年間収益が10 億ドルを超えました。経済的な逆風とプライバシー規制により

、2022 年と 2023 年にはモバイル ゲームへの支出が抑制されるでしょう。景気後退により、モバイルゲームの支出は減少します

2022 年には 5%減少して 1,100 億ドルになり、支出は前年比 3% 減少して 2023 年に

は 107 億ドルになると予想されています。歴史的に、ゲームの支出は景気後退の間も回復力がありました。

ユーザー支出の減少は、人気のあるゲームに大きな影響を与えました。ゲーム

は全アプリの 60%以上を占めていますが、ユーザー支出の減少によって最も影響を受けました。

1,000 万ドル、1 億ドル、10 億ドルを超えるゲームは、それぞれ

1%、4%、33% 減少しました。2023 年にはさらに

14 個のアプリのユーザー支出が20 億ドルに達し、アプリ ショップ

の 14 個のアプリのうち 11 個が20 億ドルを超えるユーザー支出ではゲームになります。

《ウマ娘 プリティーダービー》は、最初のリリースからわずか

2 年で20 億ドルに達する史上最速のモバイル ゲームの 1 つになる予定です。そのユーザー支出は主に日本からのものです。

2022 年 11 月の時点で、このゲームは日本、韓国、台湾、香港、マカオの5 つの市場でのみ利用できます。

2023 年までに7 つのアプリとゲームのユーザー支出が

30 億ドルに達する見込みです。HBO Max と Akiyon は

、Disney+、Netflix、YouTube、TikTok に加えて、ユーザー支出が30 億ドルに達するオンライン動画および短編動画アプリになります。ユーザーは、携帯電話でビデオ コンテンツを楽しむ傾向がかつてないほど高まっています。

遊びの好みは年齢層によって異なる

データ収集によると、若いプレイヤーはパーティー、シミュレーション、シューティング ゲームを好み、年配のプレイヤーは些細なゲーム、スロット、パズルを好むことがわかりました。

(

ゲームのサクセスストーリーをさらに分析🚀 )

中国のゲーム パブリッシャーが消費者ゲーム支出の 3 分の 1 を牽引

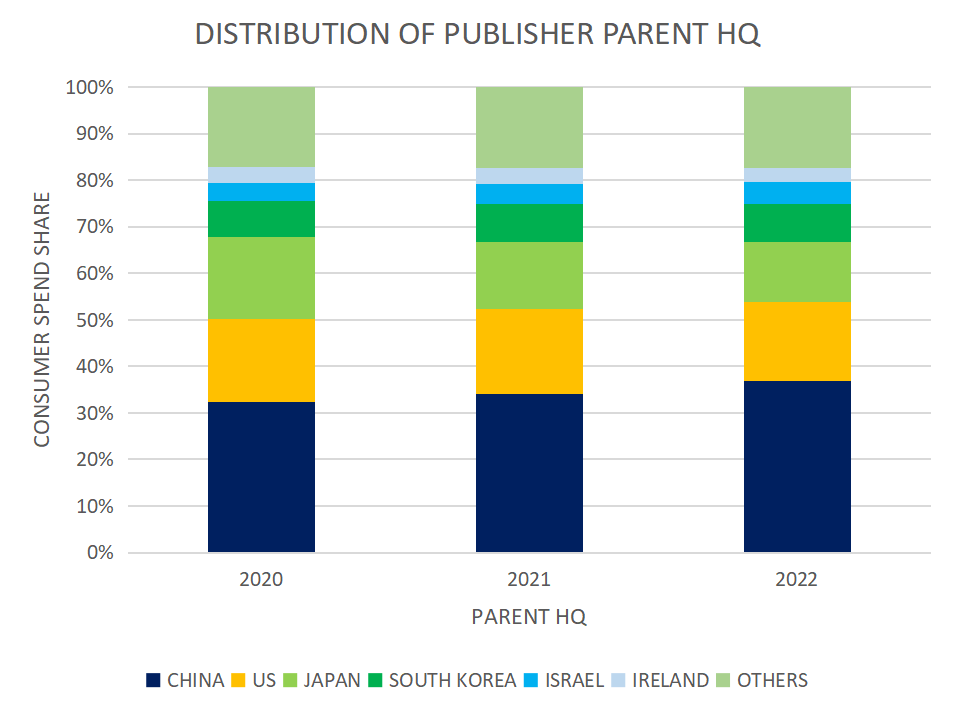

中国のモバイルゲーム市場は近年急速に成長し、

ゲーム市場は世界最大に達しまし

た が、競争と規制が激化する環境で成長は横ばいになっています。中国のゲーム パブリッシャーにとって、海外市場はあらゆる規模のゲーム パブリッシャーに国際的な拡大と収益性の機会を提供します。

中国はモバイルゲームの世界最大の生産国となり、ますます多くの中国のゲームパブリッシャーが国内外で成功を収めています。

中国のゲームである原神インパクトは、主要地域のゲームチャートでほとんどの国と地域で1位を占めています。

日本は最も成功した海外市場であることが証明されており、適応可能なローカライズされたゲームを作成することが重要である一方で、中国のゲームが米国や韓国などのゲーム大国を凌駕する能力は、彼らの絶え間ない品質の向上を反映しています。 .

私たちは何ができる?

消費者や市場環境は常に変化しており、消費者のニーズを捉える必要があります。

マーケティング担当者は、マーケティングの焦点がブランディングにあることに注意する必要があります。

ブランド広告への支出は、マーケティング予算の逼迫に直面して、パフォーマンス マーケティングへの支出の減少の影響を強化するのに役立ちます。

COVID-19 UPDATE

COVID-19 UPDATE